2021年9月6日

10:00~17:00(土日祝を除く)

キャッシュフロー計算書・資金繰り表の作り方!ひな形を使って実践

【この記事は加筆・修正を加え、2023年3月1日に最新版に更新されました】

「キャッシュフロー計算書や資金繰り表を作成するのって何だか難しそう…」

「経理経験とか財務の知識がある程度ないと作れないんだろうなあ…」

キャッシュフロー計算書や資金繰り表を作成することに対して、このように思っていませんか?

しかし、実はキャッシュフロー計算書・資金繰り表を作成するのはそれほど難しくありません。なぜなら、ひな形に数字を打ち込んでいくだけで完成するからです。

そこで本記事では、キャッシュフロー計算書・資金繰り表の作り方について、ひな形を使いながらわかりやすく解説していきます。

キャッシュフロー計算書・資金繰り表の作り方を理解するのに、ぜひお役立てください。

なお、キャッシュフロー計算書・資金繰り表は、ただ何となく数字を並べて作成するだけでは意味がありません。

事前にキャッシュフロー計算書・資金繰り表の概要や見方をしっかりと理解しておく必要があります。

「そもそもキャッシュフロー計算書・資金繰り表って何?」「どうやってキャッシュフロー計算書・資金繰り表を見ていけばいいの?」という方は、本記事を読む前に以下の記事を先にご覧いただくとスムーズに理解していけるかと思います。

キャッシュフロー計算書・資金繰り表の基礎から見方まで詳しく解説しています。

関連記事:キャッシュフロー計算書・資金繰り表とは?目的から見方までわかりやすく解説

目次

キャッシュフロー計算書・資金繰り表の作り方の流れ

それでは早速、キャッシュフロー計算書・資金繰り表の作り方を解説していきます。

キャッシュフロー計算書・資金繰り表の作り方は、以下の通りです。

- ひな形と決算書を用意する

- 入力の仕方を理解する

- 数字を入力する

- キャッシュフロー計算書・資金繰り表を見て分析する

注意していただきたいことは、営業活動によるキャッシュフローの記載方法には「直接法」と「間接法」の2種類があることです。

この2種類では、用意する書類・ひな形が異なります。

そこでまずは、キャッシュフロー計算書・資金繰り表の作り方の詳細を解説する前に、直接法と間接法の違いから解説していきます。

直接法と間接法の違い

営業活動によるキャッシュフローの記載方法には、「直接法」と「間接法」の2種類があります。

どちらを使った場合でも営業活動によるキャッシュフローの最終的な数字は同じになりますが、計算方法が異なります。

それぞれのメリット・デメリットも踏まえて、詳しく見ていきましょう。

直接法と間接法の作り方の違い

直接法で営業活動によるキャッシュフローを求める場合は、収入・支出を個別に集計して、現金(キャッシュ)の増減を求めます。

どれだけ現金(キャッシュ)が出ていって、どれだけ現金(キャッシュ)が入ってきたかを直接計算しているだけなので、キャッシュフロー計算書・資金繰り表を初めて見る方でも理解がしやすいのが直接法です。

ただし、収入・支出を個別に集計していく分、作成までに少し手間・時間がかかるのが直接法のデメリットです。

これに対して、間接法では損益計算書の当期純利益を増減させることで、間接的に現金(キャッシュ)の量を求めます。

作成は比較的簡単ですが、初めてキャッシュフロー計算書・資金繰り表を見た方は疑問に思う部分が多々あるかもしれません。

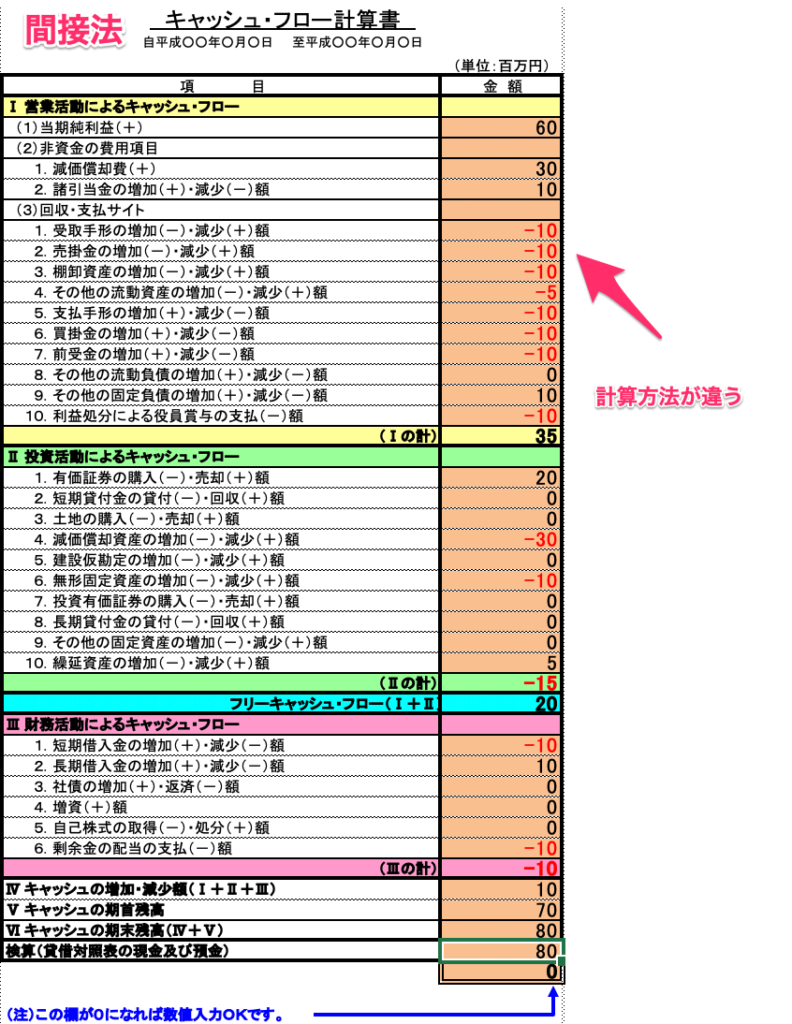

例えば、減価償却費は間接法のキャッシュフロー計算書・資金繰り表ではプラスになっています。

「減価償却費は費用だからマイナスじゃないの?」と思われるかもしれませんが、そうではありません。

このような誤解が生じるのは、間接法の計算方法が原因です。

減価償却費は費用として計上しますが、実際に現金(キャッシュ)が出ていっているわけではありません。

しかし、間接法で計算を始める当期純利益からはすでに差し引かれてしまっています。

そのため、減価償却費をプラスして本当の現金(キャッシュ)の量を求めているのです。

「何だかイメージが湧かないなあ…」という方のために、もう1つ間接法の計算例を出しておきましょう。

間接法では、売掛金が減少するとプラスになります。

「売掛金(売上金を受け取る権利)が減ったならマイナスなんじゃないの?」と思われるかもしれませんが違います。

売掛金が減った(売上金を受け取る権利が減った)ということは、その分現金を受け取った(=代金を回収した)ということなのでプラスになります。

ご理解いただけたでしょうか?

このように間接法は、損益計算書の当期純利益を用いて間接的に現金(キャッシュ)の量を出しているため、初めて見ると理解しづらいところがあります

「直接法は、理解しやすいけど作るのが大変」

「間接法は、理解しにくいけど作るのは簡単」

まずは、これだけでも覚えておくと良いでしょう。

直接法と間接法のメリット・デメリット

次に、直接法と間接法のメリット・デメリットなどをまとめてみました。

| 直接法 | 間接法 | |

| 作り方 | 収入・支出を個別に集計する | 当期純利益の値を増減させる |

| 補足 | 国際会計基準になっている | 多くの企業で使われている |

| メリット | 詳細まで把握できる | 作成が楽 |

| デメリット | 作成が大変 | 詳細まで把握できない |

直接法は、国際会計基準と呼ばれる世界共通の会計基準に採用されています。

また、直接法による記載方法は収入・支出を直接集計するため、間接法よりも現金の増減を細かく把握できるのが特徴です。

ただ、作成に手間がかかるため、日本の上場企業でも採用している会社が少ないのが現状です。

一方、間接法は作成が簡単なため、日本の多くの上場企業でも採用されています。

直接法に比べると現金(キャッシュ)の出入りを詳細まで把握できないという欠点がありますが、間接法で作ったキャッシュフロー計算書・資金繰り表でも現金(キャッシュ)の増減を把握することは十分可能です。

これから初めてキャッシュフロー計算書・資金繰り表を作ろうと思っている方は、まずは作成が簡単な間接法でキャッシュフロー計算書・資金繰り表を作ってみましょう。

本記事でも、作成が簡単な間接法のキャッシュフロー計算書・資金繰り表の作り方をメインに以下解説していきます。

1.キャッシュフロー計算書・資金繰り表を作るための準備をする

直接法と間接法の違いは理解していただけましたか?

次は実際に、間接法でキャッシュフロー計算書・資金繰り表を作るための準備を始めていきます。

間接法でキャッシュフロー計算書・資金繰り表を作るために必要なものは、以下の通りです。

- 損益計算書(前期分と当期分)

- 貸借対照表(前期分と当期分)

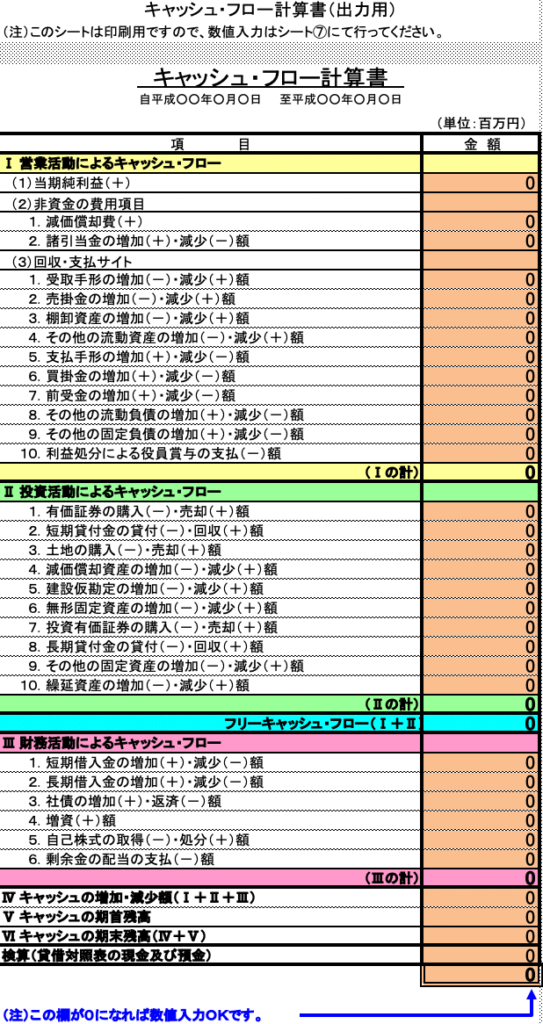

- キャッシュフロー計算書・資金繰り表のひな形

キャッシュフロー計算書・資金繰り表は、前期の現金(キャッシュ)の量と当期の現金(キャッシュ)の量を比較し、現金(キャッシュ)の増減を示した決算書です。

そのため、前期分と当期分の損益計算書と貸借対照表が必要になります。

キャッシュフロー計算書・資金繰り表のひな形は必須ではありませんが、キャッシュフロー計算書・資金繰り表を初めて作る方は用意したほうが良いでしょう。

ひな形があれば、数字を打ち込んでいくだけで完成するからです。

キャッシュフロー計算書・資金繰り表のひな形は、以下の中小企業庁のホームページで無料でダウンロードできます。

出典:会計ツール集|中小企業庁

本記事では、このひな形に実際に数字を打ち込みながらキャッシュフロー計算書・資金繰り表を作っていきます。

このまま記事を読みながら、一緒に数字を打ち込んでいきましょう。

最終的には、間接法のキャッシュフロー計算書・資金繰り表が完成します。

2.入力の仕方を理解する

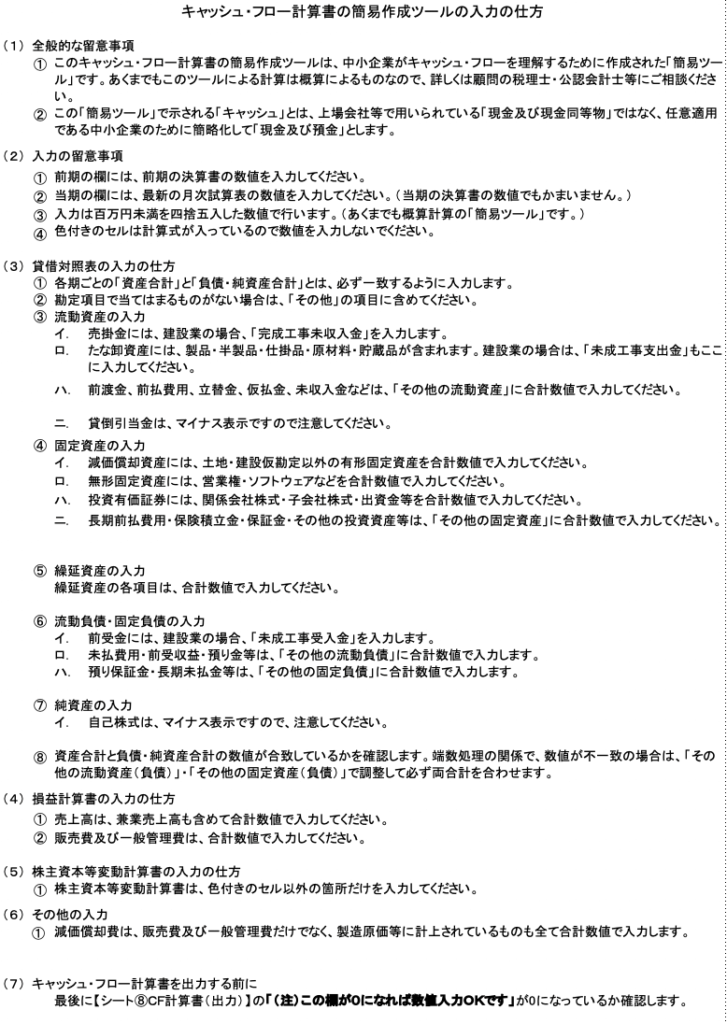

まずは、中小企業庁のホームページでダウンロードした会計ツールの「⑨CF計算書入力の仕方」を読んでおきましょう。(CFはキャッシュフローの略)

難しい言葉が並んでいますが、安心してください。

とりあえず今は、以下の3つだけ知っておけば大丈夫です。

- 百万円未満を四捨五入した値で入力すること

- 白色のセルにのみ数字を入力していくこと

- 最終的に「⑧CF計算書(出力)」の1番下の欄が0になればOKなこと

どこに入力すればいいかわからなくなった時は、もう一度「⑨CF計算書入力の仕方」を参考にしてください。

3.数字を入力する

次に、キャッシュフロー計算書・資金繰り表に数字を打ち込んでいきましょう。

まずは、貸借対照表の数字からです。

入力する際の注意点は、以下の3つです。

- 貸倒引当金・自己株式はマイナスで入力する

- 「⑨CF計算書入力の仕方」を参考に勘定科目を振り分ける(勘定科目がない場合は、その他に入力する)

- 資産合計と負債・純資産合計が一致するようにする(一致しない場合は、その他で調整する)

前期分と当期分、それぞれの値を入力していきましょう。

貸借対照表の次は、損益計算書です。

こちらは、特に注意することはありません。

貸借対照表と同じく、前期分と当期分を入力していけば大丈夫です。

損益計算書の次は、その他の項目・株主資本等変動計算書の数字を入力しましょう。

こちらも値をそのまま入力していくだけでOKです。

ここまで入力が終わったら、最後に「⑧CF計算書(出力)」を開いて、1番下の欄が0になっていることを確認しましょう。

これで間接法によるキャッシュフロー計算書・資金繰り表の完成です。

4.キャッシュフロー計算書・資金繰り表を見て分析する

ここまでの記事を読みながら、キャッシュフロー計算書・資金繰り表を無事に作成できましたでしょうか?

しかし、キャッシュフロー計算書・資金繰り表はただ作成するだけでは意味がありません。

現在の会社の状況を把握するために、適切に分析をする必要があります。

具体的には、以下の3つを中心に分析すると良いでしょう。

- 営業活動によるキャッシュフローはプラスになっているか

- フリーキャッシュフローはプラスになっているか

- 各キャッシュフローの関係はどうなっているか

キャッシュフロー計算書・資金繰り表を見て、現在の会社の状況を客観的な数字で把握しましょう。

キャッシュフロー計算書・資金繰り表の見方については、以下の記事で詳しく解説しています。

関連記事:キャッシュフロー計算書・資金繰り表とは?目的から見方までわかりやすく解説

現金(キャッシュ)が不足する前にキャッシュフロー計算書・資金繰り表を作ろう!

本記事を読みながら、キャッシュフロー計算書・資金繰り表を作成し、会社の状況を分析することはできましたか?

キャッシュフロー計算書・資金繰り表は、現金(キャッシュ)が不足してから作るものではありません。

現金(キャッシュ)が不足する前に作成し、継続的に運用していくものです。

「利益が出ているはずなのに現金(キャッシュ)が足りない」という状況に陥らないために、キャッシュフロー計算書・資金繰り表を早めに取り入れてみてください。

また、現金(キャッシュ)の有無に関わらず、現金(キャッシュ)をストックしていける会社にするためにもキャッシュフロー計算書・資金繰り表は有効です。

「まだキャッシュフロー計算書・資金繰り表を作ったことがない」という方は、損益計算書と貸借対照表を用意して今すぐ作成してみましょう!