2021年9月6日

10:00~17:00(土日祝を除く)

創業融資における自己資金とは?日本政策金融公庫なら証明がカギ

創業融資の自己資金を準備したつもりになっていませんか?

準備したお金が自己資金として認められるためには、実際に事業に充てるお金であることや貯めた経緯をきちんと証明する必要があります。

証明できないお金は、自己資金ではありません。

そこで本記事では、自己資金であることを証明するためのポイントをチェックリストを用いて具体的にまとめました。

ただ自己資金を準備するだけでなく、ポイントをしっかりと押さえながら、ぜひ融資審査を成功させてください。

なお、本記事では日本政策金融公庫の新創業融資制度について解説しています。

地方自治体の制度融資や創業融資の基本的な流れを知りたい方は、以下の記事をご覧ください。

関連記事:創業融資とは?創業融資の種類と資金調達までの流れを徹底解説

また、創業融資の審査の際に必要な書類・審査の基準については、以下の記事で詳しく解説しています。合わせてご参考にしてください。

関連記事:

創業融資は書類が9割!創業融資に必要な書類まとめ

日本政策金融公庫の創業融資の審査基準は5つ!審査成功のコツとは

目次

公庫の創業融資における自己資金の定義

まず、自己資金として認められるお金の定義を確認しておきましょう。

公庫の創業融資における自己資金とは、基本的に以下の2点を満たすお金のことを指します。

- 事業に使用する予定のお金

- 貯めた経緯がわかるお金

順を追って詳しく解説していきます。

事業に使用する予定のお金

自己資金は、事業に使用する予定のお金でなければなりません。

日本政策金融公庫のホームページにも、以下のような記述があります。

事業に使用される予定のない資金は、本要件における自己資金には含みません。

引用元:日本政策金融公庫|新創業融資制度

そのため、もし1,000万円の貯蓄があったとしても、すべてが自己資金として認められるわけではありません。

事業に使用する予定のないお金は事業資金ではないからです。

もちろん、誰かから借りたお金やローンの返済に充てるお金など、返済義務のあるお金も自己資金ではありません。

貯めた経緯がわかるお金

創業融資の審査で自己資金として認められるためには、貯めた経緯が重要です。

そのため、現金は貯めた経緯がわからないので、自己資金として認められません。

では、銀行に預けてあるお金ならば、すべてが自己資金として認められるのでしょうか?

そうとは限りません。

なぜなら、貯めた経緯が証明できないと融資審査のために一時的に用意したお金だと判断される可能性があるからです。

創業融資の審査では、貯めた経緯を証明することが大切です。

口頭ではなく、きちんとした証拠を用意して融資審査に臨みましょう。

自己資金として認められるもの

それでは、具体的に自己資金として認められるものを挙げていきます。

公庫の創業融資の際に、主に自己資金として認められるのは以下の7点です。

- 預金通帳のお金

- 家族からもらったお金

- 退職金

- 保険の解約返戻金

- 資産を売却して得たお金

- すでに事業に投資したお金

- 現物出資

注意していただきたいのは、これらが「絶対に自己資金として認められる」わけではないということです。

そこで本記事では、自己資金として認められるために必要な要素をチェックリストにしました。

ご自身の用意したものが自己資金として認められるかどうかの判断にお役立てください。

預金通帳のお金

- 返済義務がない

- 預金残高が急に増えていない

創業融資の審査では、預金通帳の残高をチェックされます。

預金残高のうち、事業に使用する予定のお金はいくらなのかはっきりしておきましょう。

返済に充てる予定のお金は、自己資金に該当しません。

また、残高が急に増えていると、融資審査のためだけに用意したお金だと判断される可能性があります。

どこから・なぜ振り込まれたのかを証明できるものを用意しておいてください。

家族からもらったお金

- 家族の通帳がある

- 贈与契約書がある

家族からもらったお金を自己資金として認めてもらうためには、家族の通帳が必要です。

さらに、贈与契約書を用意して、返す必要のないお金であることも合わせて証明すると良いでしょう。

家族からの援助に対する融資審査は厳しいことが多いです。

なぜなら、身内なので簡単にお金の貸し借りを行えるからです。

家族の通帳の残高や贈与契約書を使って、お金を出してくれる理由をきちんと説明しましょう。

退職金

- 源泉徴収票がある

前職の退職金を自己資金として起業する方は、源泉徴収票などで退職金を受け取ったことを証明する必要があります。

退職金は特に金額が大きくなることが多いので、必ず源泉徴収票を用意してください。

保険の解約返戻金

- 解約返戻金の証明書がある

積み立て型の保険や学資保険に加入している人は、解約した時に受け取れる解約返戻金を自己資金に充てることができます。

解約返戻金を自己資金として認めてもらうためには、保険会社に連絡して解約返戻金の証明書を発行してもらうことが必要です。

保険会社によっては発行まで時間がかかるので、計画的に準備してください。

資産を売却して得たお金

- 売却したことを証明できる

株式などの金融資産を売却して自己資金に充てる場合も証明が必要です。

証券会社のWebサイトなどから、売却が確認できる画面をコピーしておくと良いでしょう。

すでに事業に投資したお金

- 領収書がある

起業にあたりすでに事業にお金を投資している場合は、事業に投資したお金も自己資金として認められます。

つまり、手元にないお金でも自己資金に認められる可能性があるということです。

日頃から領収書は保管するようにしておきましょう。

現物出資

- 定款に必要事項を記載している

- 調査報告書がある

- 財産引継書がある

- 現物出資の価格が500万円以下である

日本政策金融公庫の創業融資では、お金以外に、物による出資も可能です。

これを現物出資と言います。

現物出資として認められるものの例は、以下の通りです。

- 車

- 土地

- 建物

- パソコン

- 有価証券

- 特許権

- 知的財産権

特許権や知的財産権のように形のない物でも、現物出資として認められることがあります。

現物出資を利用する場合は、以下の手順に沿って会社内で証明書を作成しましょう。

- 定款に出資する物の価格や出資者を記載する

- 調査報告書と財産引継書を作成する

この手順で現物出資として認められるのは、500万円までの現物出資です。

500万円を超えると外部調査が必要になるので注意してください。

自己資金として認められないもの

自己資金として認められるものはどんなものか理解できましたか?

それではここからは、自己資金として認められないものを具体的に2つ紹介していきます。

- 借りたお金

- タンス預金

これら以外にも、事業に使用する予定のないお金や貯めた経緯がわからないお金は、口頭でいくら説明しても基本的に自己資金として認められません。

自己資金として認めてもらうためには、とにかく証明がカギです。

借りたお金

家族や友人、銀行から借りたお金には返済義務があります。

無利息だとしても、借金は借金です。

借りたお金は事業に充てるお金ではないので、自己資金として認められません。

タンス預金

家に現金で置いてあるタンス預金も自己資金にはなりません。

現金は貯めた経緯がわからないからです。

タンス預金をしている人は、1年以上かけて定期的に銀行にお金を移しておきましょう。

一気に預金残高を増やしてはいけません。

公庫の創業融資の自己資金はどれくらいあればよいの?

それでは、自己資金はどれぐらいあればよいのでしょうか?

日本政策金融公庫のホームページを参考に、自己資金の要件や過去のデータを確認していきます。

創業融資の自己資金の要件は1割

創業融資の自己資金の要件は1割です。

自己資金の要件

新たに事業を始める方、または事業開始後税務申告を1期終えていない方は、創業時において創業資金総額の10分の1以上の自己資金(事業に使用される予定の資金をいいます。)を確認できる方

引用元:日本政策金融公庫|新創業融資制度

ただし、1割は自己資金の最低条件です。

自己資金の目安は3割

実際に融資審査を通過している人は、どのくらいの自己資金があるのでしょうか?

結論としては、公庫の創業融資の審査を通過するために必要な自己資金の目安は3割です。

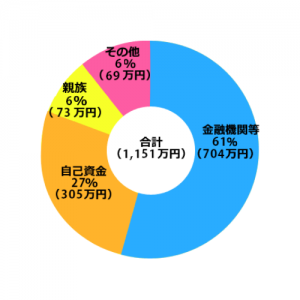

2013年のデータになりますが、日本政策金融公庫のホームページにも創業資金総額における自己資金の割合が27%であったことが記載されています。

自己資金はどれくらいあればよいですか?

一概には言えませんが、「2013年度新規開業実態調査」(日本政策金融公庫 総合研究所調べ)によると、創業資金総額に占める自己資金の割合は27%となっています。自己資金以外には、金融機関等からの借入金が61%、親族が6%、その他が6%となっています。

創業資金の調達先(不動産を購入した企業を除く。)

引用元:日本政策金融公庫|創業計画Q&A

注意していただきたいのは、自己資金を3割用意したつもりでも、一部が自己資金として認められない可能性があることです。

そのため、自己資金は余裕を持って3割以上用意しておきましょう。

自己資金0でも融資審査に通ることはあるが危険

自己資金の最低条件は1割・目安は3割ですが、自己資金が0でも融資審査に通ることもあります。

事業経験などの一定の条件を満たすと、自己資金の要件が免除されるからです。

「現在お勤めの企業と同じ業種の事業を始める方」、「産業競争力強化法に定める認定特定創業支援等事業を受けて事業を始める方」等に該当する場合は、本要件を満たすものとします。

詳しくは、こちらをご覧ください。

引用元:日本政策金融公庫|新創業融資制度

しかし、自己資金が0だと仮に融資の審査に通ったとしても、融資額の減額を受ける可能性などがあります。

自己資金はあればあるだけ融資審査に有利に働くので、起業に向けてコツコツ貯めておきましょう。

自己資金が少ない場合は今日からできることをコツコツと

本記事では、創業融資の自己資金について徹底的に解説してきました。

ここまで読んでみて、「自分の持っているものが自己資金として認められそうにない」「自己資金が足りないのでは?」と不安になる方もいるでしょう。

しかし、創業融資は自己資金がすべてではありません。

なぜなら、公庫の創業融資の審査では書類や面談も含めて総合的に判断されるからです。

自己資金が少なくても他にできることはたくさんあります。

- コツコツ貯める

- 書類をきちんと用意する

- 面談の準備を入念にする

- 税理士に事前に相談する

融資審査を無事に通過するために、今日からでも出来ることが必ずあるはずです。

後悔しないようにできる限りの準備をして、創業融資の審査にのぞんでください。

なお、融資審査に必要な膨大な書類や融資審査を成功させるためのコツについては、以下の記事で詳しく解説しています。

関連記事:

創業融資は書類が9割!創業融資に必要な書類まとめ

日本政策金融公庫の創業融資の審査基準は5つ!審査成功のコツとは

是非、創業融資の審査成功にお役立てください。

創業融資の審査結果は、今後の経営に大きな影響を与えます。

融資審査を確実に成功させたい方は、融資経験のある税理士に事前に相談すると良いでしょう。