2021年9月6日

10:00~17:00(土日祝を除く)

株式会社設立時の資本金はいくらにする?後悔しない資本金の決め方

株式会社の設立を検討している方の中には、何となく「資本金」という言葉は理解しているつもりだけど、あまり細かい点はよくわからないという方も多いのではないでしょうか。

確かに資本金というものは、個人事業主にはない法人独特の概念です。

そこで本記事では、以下のような疑問について詳しく解説していきます。

- 資本金とは

- 資本金の最低額

- 資本金の決め方

- 資本金の平均額

- 資本金を多めにするメリット・デメリット

- 個人の借入金を資本金にできるのか

- 資本金を払込む方法

- 資本金の使い道

本記事を読み進めていただければ、上記の疑問が解決し、株式会社設立後に後悔しない資本金の額を決定することができるでしょう。

ぜひお役立てください。

目次

株式会社設立の資本金とは?

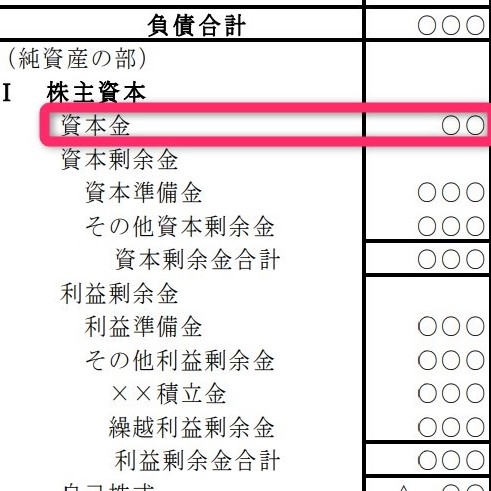

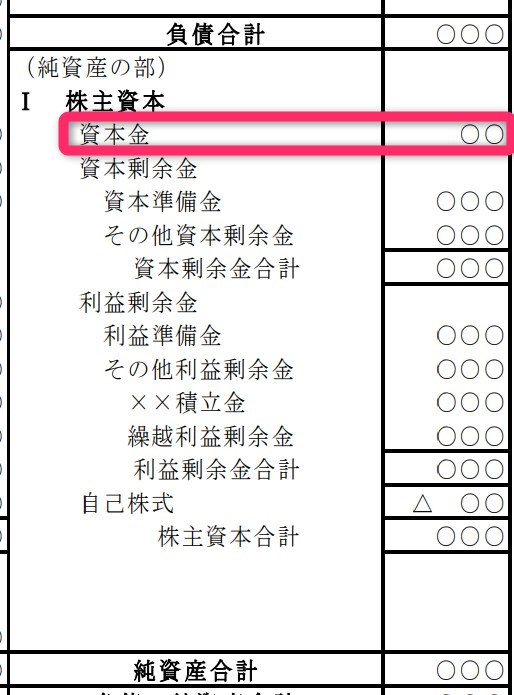

株式会社の資本金は、株主が会社に出資した財産で、返済の必要がない会社運営の元手のことです。

会社法では、以下のように表現されています。

株式会社の資本金の額は、この法律に別段の定めがある場合を除き、設立又は株式の発行に際して株主となる者が当該株式会社に対して払込み又は給付をした財産の額とする。

また、貸借対照表では「純資産の部」で表示されます。

同じ会社運営の元手でも、「負債」は返済の必要がありますが、純資産は返済の必要がありません。

資本金は、一般的には事務所の契約・設備の購入・材料の仕入れなどに使われます。

資本金の最低額はいくら?

株式会社の設立時、資本金は1円でも大丈夫です。

つまり、設立登記する前に発起人の銀行口座に1円を払込むだけで足ります。

ちなみに、2006年に会社法が施行される前は、以下のような最低資本金制度がありました。

- 株式会社は1,000万円以上

- 有限会社は300万円以上

なお、会社法が施行される前の2003年には、経済産業大臣に創業計画の確認を受けて創業する場合、上記最低資本金の要件が5年間課されない特例(中小企業挑戦支援法)も運用されています。

もっとも、現在では最低資本金制度はないため、1円でも出資をすれば良いことになっています。

ただし、許認可が必要な業種などは、最低資本金額が定められている場合もあるので注意が必要です。

株式会社設立時の資本金の決め方(注意点)

株式会社設立時の資本金は、理論上1円でも良いのですが、実際には資本金1円だと対外的な信用力や融資・資金繰りに困ることもあります。

したがって、以下のような資本金の決め方(注意点)をご自身のケースに当てはめながら決めると良いでしょう。

- 資金繰りを考慮して3ヶ月から6ヶ月分の運転資金が目安

- 資本金1億円以下なら中小法人として税の優遇が受けられる

- 会社設立費用を抑えたいなら2,143万円未満(登録免許税)

- 資本金1,000万円未満なら消費税の免税および住民税均等割が安い

- 融資審査や取引先への信用力に影響する

総括すると、資本金は1,000万円未満でできる限り高い額が理想です。

これらについて、本章ではもう少し詳しく解説していきます。

なお、会社における資本金の壁について概要を表にまとめると、以下のようになります。

| 資本金の壁 | 内容 |

|---|---|

| 1億円以下 |

|

| 2,142万円以下 (概算) |

株式会社設立時の登録免許税が最低額の15万円 |

| 1,000万円以下 | 法人住民税の均等割が最低額の7万円 |

| 1,000万円未満 | 2年間、消費税の免税事業者となれる |

資金繰りを考慮して3ヶ月から6ヶ月分の運転資金が目安

株式会社の設立時に出資する資本金は、会社運営の元手です。

設立直後に安定した売上があり、資金調達が十分にできているのであれば別ですが、通常は資金が枯渇しない資本金の額が望まれます。

その目安として、運転資金の3ヶ月から6ヶ月分にすると良いでしょう。

会社設立直後に必要な支出には、以下のようなものがあります。

- 賃貸契約(初期費用)

- 家賃

- 共益費

- 水道光熱費

- 通信費

- 設備・備品・消耗品

- 仕入れ

- 人件費

- 広告宣伝費

資本金1億円以下なら中小法人として税の優遇が受けられる

資本金1億円以下なら、税制上、中小法人あるいは中小企業者として各種の優遇を受けられます。

多数の優遇がありますが、資本金1億円超と比較しながら主なものを以下に挙げます(2021年4月末時点)。

| 1億円超 | 1億円以下 | |

|---|---|---|

| 法人税 | 税率23.2% | 所得800万円以下部分は税率15.0% |

| 法人住民税 (法人税割) |

税率10.4% ※東京23区内 |

税率7.0% ※東京23区内 |

| 法人住民税 (均等割) |

最大380万円 ※東京23区内 |

最大20万円 ※東京23区内 |

| 法人事業税 | 所得割:1.18% 付加価値割:1.26% 資本割:0.525% ※東京23区内 |

所得割:最大7.48% ※東京23区内 |

| 特別法人事業税 | 税率:260% | 税率:37% |

| 中小企業投資促進税制 | 対象外 | 対象 |

| 役員変更登記の登録免許税 | 1件3万円 | 1件1万円 |

| 交際費等の損金算入 |

|

|

| 少額減価償却資産の全額損金算入 | 取得価額10万円未満 | 取得価額30万円未満 |

| 欠損金の繰戻し還付 | 受けられない | 受けられる |

参照:経済産業省(中小企業庁)「中小企業税制<令和2年度版>(PDF)」

例えば、所得が2,000万円の場合、資本金1億円超かどうかで法人税額は以下のような差が出ます(法人事業税の損金算入は未考慮)。

- 資本金1億円超:法人税額464万円

- 資本金1億円以下:法人税額398万円4,000円

この法人税額を基準に地方法人税と法人住民税も計算されますので、法人の所得にかかる税金全体で考えると、もう少し大きな差となるのです。

その他、交際費等や30万円未満で取得した資産など、中小法人は損金算入に優遇があります。

そのため資本金1億円以下なら、課税所得を抑えながら、税率も抑えることができるのです。

ただし、中小法人の税制優遇は期間限定の特例措置も多いため、期限切れや今後の変更には注意が必要です。

会社設立費用を抑えたいなら2,143万円未満(登録免許税)

株式会社の設立費用を抑える視点では、資本金の額は2,143万円未満に抑えると良いでしょう。

株式会社の設立登記をする際、資本金の額に対し0.7%の登録免許税が発生するからです。

計算の結果15万円に満たなければ、登録免許税は15万円とされます。

したがって、資本金は2,143万円未満に抑えると、登録免許税は最低15万円に抑えられるのです。

資本金1,000万円未満なら消費税の免税および住民税均等割が安い

資本金1,000万円未満なら、2年間は消費税の免税事業者となれ、住民税の均等割も抑えられます。

消費税は、課税期間(2年前)の課税売上高が1,000万円以下であれば、納税義務が免除されます。

ただし、資本金の額または出資の金額が1,000万円以上ある場合などは、納税義務が免除されません。

したがって、設立2期目まで納税義務を免除されるためには、課税売上高とは関係なく、まず資本金1,000万円未満でなければならないのです。

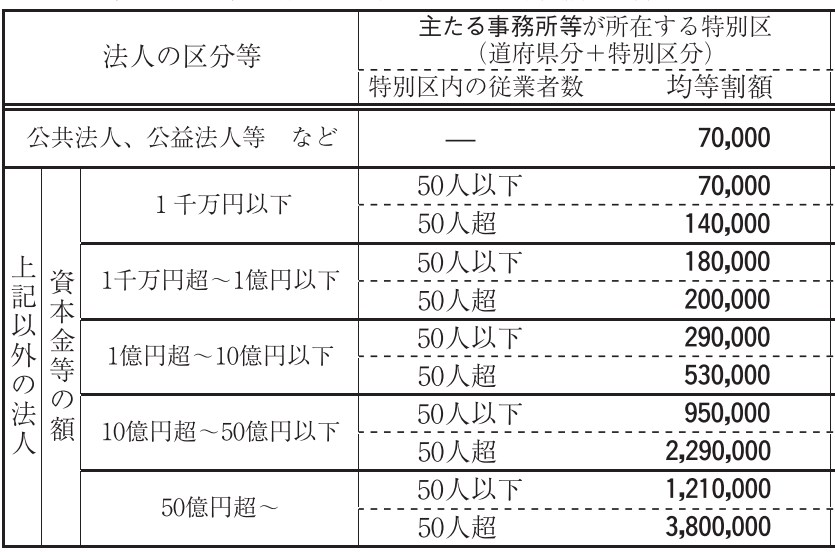

もう一点、法人住民税の均等割が安くなることについてですが、法人住民税の均等割は資本金と従業者数に応じて金額が決まります。

例えば、東京23区内に事務所を置く場合、下図のように従業者数50人以下かつ資本金1,000万円なら、均等割額は最低額である7万円です。

引用元:東京都主税局「均等割額の計算に関する明細書記載の手引(PDF)」

資本金1,000万円未満なら、消費税の納税義務が免除され、法人住民税の均等割も最低額で済みます。

融資審査や取引先への信用力に影響する

資本金1,000万円以下なら、いわゆる中小企業税制による優遇を受けられ、設立登記時の登録免許税および法人住民税の均等割が最低額で済みます。

ただし、資本金の額は対外的な信用力に影響する部分です。

- 銀行から融資を受ける際、希望の資金調達金額にならなかったり、融資審査で不利になったりする場合がある

- 資本金の額が低いため、銀行以外でも取引を見送られる場合がある

これらの影響も考えられるため、資本金の額は運転資金の3ヶ月分以上を念頭に置き、1,000万円未満かつできる限り高い額にすると良いでしょう。

資本金の平均額はいくら?

資本金の額の決め方を紹介してきましたが、実際に株式会社の設立時資本金はいくらが多いのか気になるところです。

そこで、法務省「登記統計」より直近半年分の株式会社における設立時資本金の平均額を計算してみます。

その結果、以下の通りとなりました。

- 2021年2月:382.0万円

- 2021年1月:334.4万円

- 2020年12月:373.4万円

- 2020年11月:418.7万円

- 2020年10月:1,190.7万円

- 2020年9月:364.4万円

※2020年10月は、資本金600億円の登記があるなどにより平均額が大きくなっています。

平均額は、おおよそ300~400万円であるのがわかります。

しかし、平均額は100億円以上の資本金登記があった場合など、大きな会社の影響を受けてしまいます。

そこで、資本金階級別に登記件数を見てみると下表の通りとなり、最も多いのは100~300万円未満という結果となりました。

| 資本金階級 | 件数 | 割合 |

|---|---|---|

| 100万円未満 | 1,135 | 16.68% |

| 100~300万円未満 | 2,659 | 39.08% |

| 300~500万円未満 | 1,104 | 16.23% |

| 500~1,000万円未満 | 1,535 | 22.56% |

| 1,000~2,000万円未満 | 220 | 3.23% |

| 2,000~5,000万円未満 | 94 | 1.38% |

| 5,000~1億円未満 | 40 | 0.59% |

| 1~10億円未満 | 17 | 0.25% |

| 合計 | 6,804 | 100.00% |

こう見ると、株式会社の設立登記全体の50%を超えて、資本金300万円未満が多数であることがわかります。

株式会社の資本金が多いメリット(資本金が少ないデメリット)

株式会社の資本金が多いメリットは、次の通りです。

当然、資本金が多ければ、以下の逆である資本金が少ないデメリットを解消することができます。

- 銀行からの融資を受けやすい

- 取引の信用面で競争力が上がる

- 資金が枯渇しにくい(経営体力)

取引の信用面で競争力を向上したり、銀行からの融資を受けやすかったりなど、事業拡大のためには資本金が多い方が有利です。

株式会社の資本金が多いデメリット(資本金が少ないメリット)

事業拡大のためには資本金が多い方が有利ですが、いわゆる資本金の壁を超えると、以下のようなデメリットも生じてきます。

- 資本金1,000万円以上なら、消費税の免税事業者になれない

- 資本金1,000万円を超えると、法人住民税の均等割が高くなる

- 資本金2,142万円を超えると、株式会社設立登記の登録免許税が15万円を超えてくる

- 資本金1億円を超えると、各種中小企業の税制優遇を受けられない

中小企業を保護する制度の適用外となり、会社経営にかかるコストが大幅に増えてしまうのです。

以上を踏まえると、会社経営のコストを抑えていきたいなら、1,000万円未満で高めの資本金の額にすると良いでしょう。

本記事では詳しい説明は省きますが、経営が安定してきてから資本金を増やす方法もあります。

資本金に関するQ&A

最後に、資本金に関する以下のような疑問について解説しておきます。

- 会社設立の資本金には個人の借入金も含めていいのか?(見せ金)

- 資本金の払込方法は?

- 資本金の使い道は?

会社設立の資本金には個人の借入金も含めていいのか?(見せ金)

会社を設立しようと思った時、開業資金のために個人でローンを組むこともあるでしょう。

しかし、個人で借りたお金を資本金にするのは、原則として認められません。

一般的に、資本金(自己資金)の2倍を目安に銀行から融資を受けられると言われている部分もありますが、資本金を個人の借入金で大きく見せようとする「見せ金」は認められないのです。

前述のとおり、資本金は会計上では純資産の位置付けにあり、返済の必要がないものなのです。

資本金の払込方法は?

株式会社の設立時、実際に資本金を払込む方法は、発起人の個人口座に資本金の額を払込む方法で行います。

例えば、資本金が50万円の場合、すでに銀行口座残高に50万円があったとしても新たに50万円を払込まなければなりません。

払込んだ後は、払込証明書の作成や通帳のコピーを取ります。

必要書類に関する詳しい内容は、以下の記事をご確認ください。

関連記事:2021年最新版!株式会社設立に必要な書類を一覧表でチェックしよう

資本金の使い道は?

資本金は登記事項であり、増資または減資の手続きを取らない限り、登記されている資本金は変更されません。

このような前提から、資本金は使ってはいけないものと考えている方もいるようです。

しかし、資本金は使ってしまっても良いものです。

運営資金の3~6ヶ月分が資本金の目安と紹介しましたが、その趣旨の通り、会社運営の元手だからです。

会計上でも資本金として払込んだ際、現金などとして流動資産に切り替わります。

現金で事務所の賃貸費用を支払ったとしても、資本金の額に影響はありません。